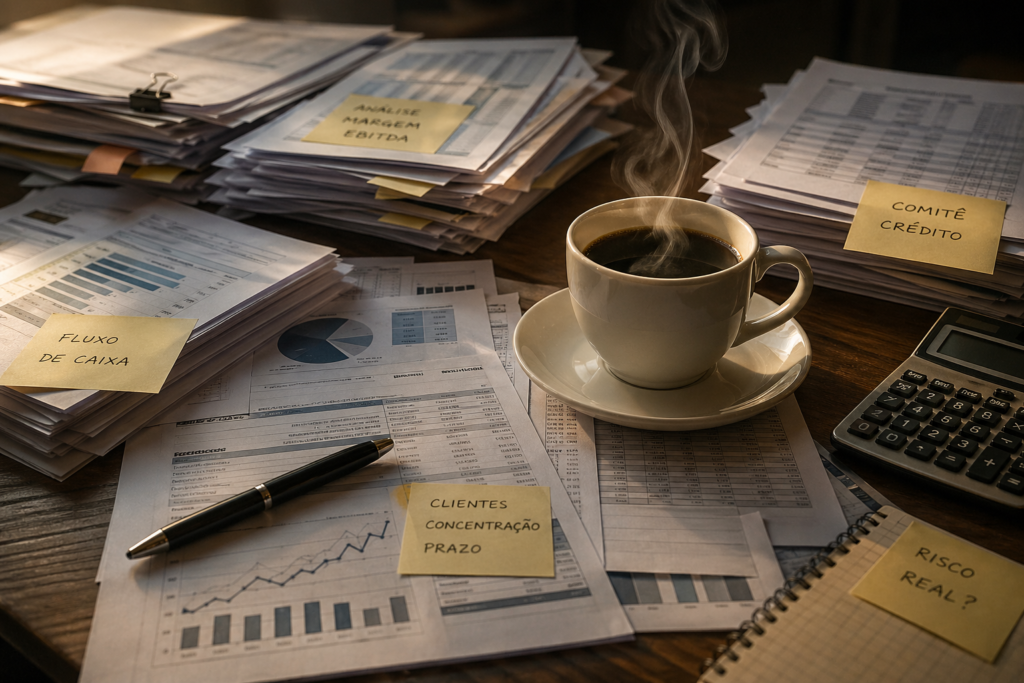

O risco nunca grita. Ele cochicha, e a maioria de nós está de fone no ouvido

Por Rodrigo Muller: O risco nunca grita, ele cochicha. Uma história real sobre um cliente exemplar que mudou de comportamento e o que isso faz refletir sobre análise crédito.

Autonomia: o luxo que toda empresa anuncia e quase nenhuma entrega

Toda vaga exige autonomia. Quase nenhuma empresa cria espaço para exercê-la. Uma história real sobre erro, cultura e o papel do gestor.

A qualidade do olhar de cada profissional da operação

O risco não mora em um único departamento. Ele está na qualidade do olhar de cada profissional que participa da operação. Da análise de crédito à cobrança, passando pela formalização, mesa de operações, jurídico e gestão de risco, entender o propósito de cada procedimento transforma tarefas em proteção patrimonial. Neste artigo, reflito sobre como a cultura analítica fortalece a governança e por que profissionais que conhecem o “porquê” das regras estão mais preparados para identificar sinais que um checklist jamais será capaz de mostrar.

Seu cedente tomou crédito para pagar o fomento. E agora?!?

Quando a empresa começa a tomar crédito para liquidar justamente a linha criada para fomentar sua operação, o risco muda silenciosamente de lugar. O problema deixa de ser apenas inadimplência e passa a ser dependência estrutural de antecipação para sustentar vencimentos. No fim do dia, algumas empresas produzem mercadoria. Outras apenas produzem a próxima sexta-feira.

Quando a exceção entra na carteira

Novos modelos de operações quase sempre parecem promissores quando entram na carteira. O verdadeiro desafio começa depois da efetivação, quando a estrutura precisa entender se aquilo é apenas uma exceção pontual ou uma tese capaz de sustentar escala, recorrência e aderência à política de crédito. No fim, governança não está em impedir mudanças, mas em garantir que nenhuma conveniência operacional substitua o critério.

Quando a análise termina, mas o cadastro continua na mesa

Uma reflexão sobre o momento em que a análise deixa de buscar respostas e começa, silenciosamente, a procurar motivos para aprovar.

Entre desconfortos ignorados, operações “boas demais” e discussões intermináveis em comitê, talvez o mercado tenha se acostumado a racionalizar sinais que já estavam presentes desde o início.

Quando o BeeCred sai da tela e vai pro presencial

Mais do que palestras e painéis, os encontros do mercado seguem relevantes pela proximidade que criam entre profissionais, experiências e conversas que muitas vezes não cabem nas telas. Entre cafés, corredores e reencontros, o mercado continua fortalecendo algo que nenhuma tecnologia substitui: relacionamento.

Entre a equação e o café: aplicando fórmulas para um melhor resultado

Da análise inicial ao comitê, decisões de crédito não falham por falta de informação, mas pela forma como ela é usada. Este texto mostra como a ordem da equação define o resultado. E quando risco passa a ser escolha.

Soberania do Crédito

A política de crédito não é um conjunto rígido de regras, mas um reflexo do apetite de risco de uma instituição. Neste artigo, a análise parte do papel das exceções – não como desvios a serem evitados -, mas como testes de maturidade da governança. O desafio não está em concedê-las, mas em impedir que se tornem padrão. Entre informação, critério e disciplina, é na consistência das decisões que a política realmente se sustenta.

Crédito estruturado exige mais do que acesso a dados

O avanço do crédito estruturado no Brasil ampliou o acesso a capital, mas também evidenciou um desafio recorrente: a assimetria de informações na análise de risco. Mesmo com o crescimento de ferramentas como Open Finance, SCR e plataformas colaborativas, operações ainda avançam com lacunas relevantes na documentação. O artigo discute como a qualidade da informação impacta diretamente a precificação, a estrutura e a sustentabilidade das operações, destacando a importância da governança, da formalização e da transparência como pilares para decisões mais consistentes no mercado de FIDCs e securitização.