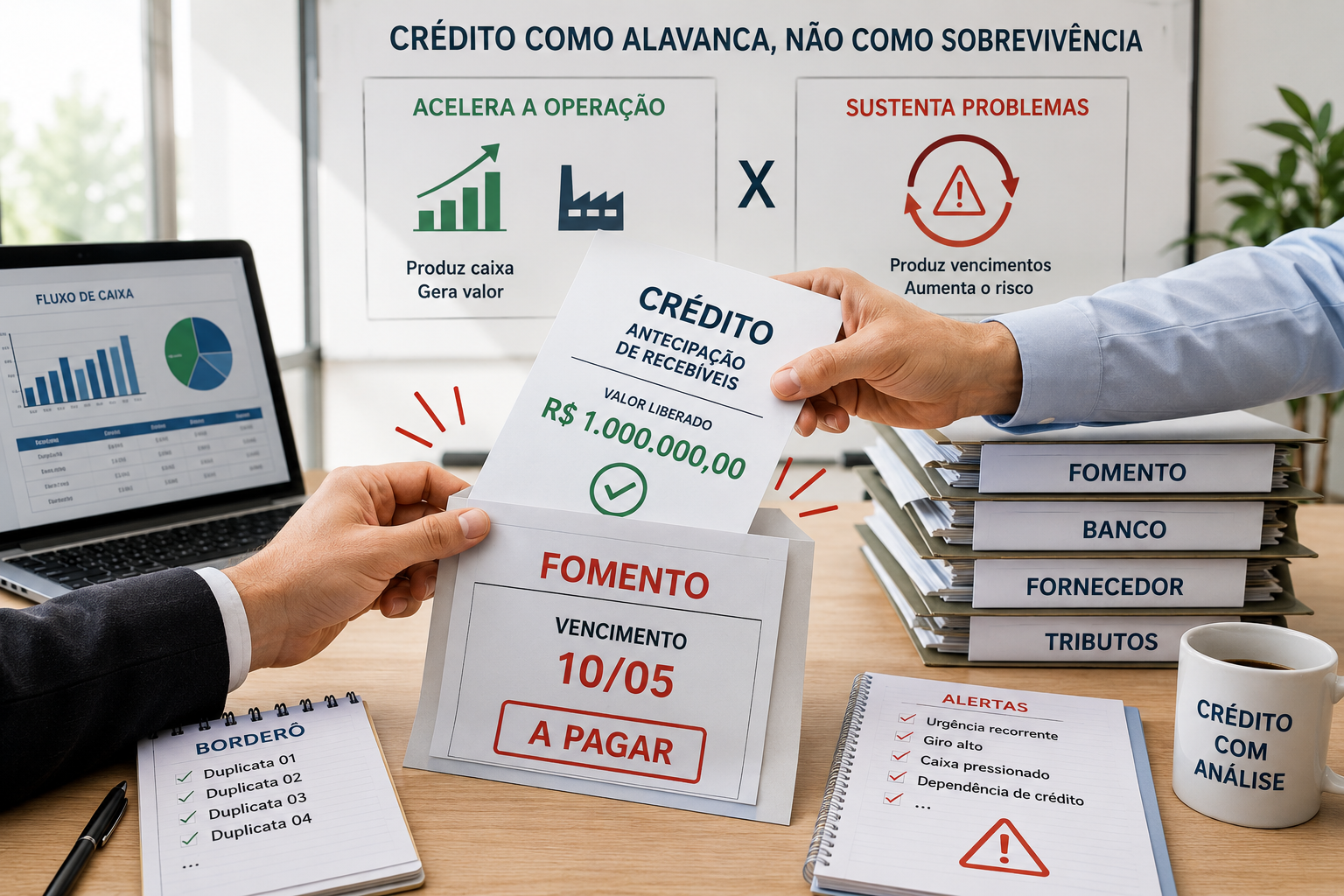

O financeiro manda duplicatas para liquidar a linha bancária. Até aí, tudo normal.

A linha bancária pode, sim, financiar produção, giro, compra de matéria-prima, operação, expansão e até desequilíbrios pontuais de caixa. O problema não está no crédito.

Antecipar recebíveis também é uma linha de crédito. E, naturalmente, o recurso pode ser usado para liquidar outras obrigações financeiras da empresa.

O problema começa quando a empresa passa a tomar crédito externo para liquidar justamente uma linha criada para fomentar sua própria operação. E isso vira um problema porque o crédito deixa de financiar a produção e passa a financiar o próprio ecossistema de dívidas da companhia.

Isso muda bastante a leitura do risco!

Existe uma diferença enorme entre antecipar recebíveis para acelerar uma empresa, e antecipar recebíveis apenas para sobreviver até sexta-feira.

E o curioso é que essa mudança vai aparecer no discurso no comportamento da carteira.

O vencimento virou rotina operacional

O cliente explica que está “equalizando caixa”.

O financeiro fala em “descasamento pontual”.

O empresário garante que “já tem faturamento entrando”.

E, tecnicamente, às vezes até faz sentido. O problema é quando o borderô começa a revelar uma rotina estranha:

- duplicata de outro pedido entrando para liquidar um fomento;

- urgência recorrente;

- aumento de volume sem crescimento operacional;

- giro alto com caixa constantemente pressionado;

- operações cada vez mais necessárias para manter a estrutura respirando.

Em algum momento, o crédito percebe aquela coisa desconfortável de a empresa para de produzir caixa e passa a produzir vencimentos. E isso muda completamente o risco!

Uma operação saudável usa crédito como ferramenta de aceleração enquanto uma estrutura pressionada começa a usar crédito como ponte entre problemas. É nessa hora que o recebível deixa de ser consequência da operação e passa a ser combustível da sobrevivência financeira.

A famosa “roda que gira até parar”

Todo profissional de crédito já viu essa cena.

A linha do banco liquida o fornecedor.

O fomento liquida o banco.

A próxima operação liquida o fomento.

E a empresa segue funcionando normalmente…

até o dia em que alguma peça atrasa.

É quase um equilíbrio coreografado.

Uma engenharia financeira tão sensível que qualquer atraso de sacado, devolução, recompra, perda operacional ou redução de limite começa a desmontar toda a estrutura em efeito dominó.

E aqui existe um ponto curioso do mercado. Já vimos algumas empresas, mesmo pagando em dia, quebrar. Isso porque pontualidade, isoladamente, nem sempre significa saúde financeira.

Às vezes significa apenas que ainda existe alguém financiando a próxima sexta-feira.

O crédito não financia discurso. Ele financia capacidade de sustentação.

Talvez uma das maiores confusões do mercado seja acreditar que toda empresa organizada financeiramente está saudável.

Nem sempre.

Algumas apenas aprenderam a administrar vencimentos com extrema competência. E, honestamente, o financeiro brasileiro virou quase um atleta de alta performance nisso. O problema é que o crédito, principalmente em FIDC, não pode olhar apenas para quem paga hoje, ele precisa entender:

quem gera caixa;

quem depende estruturalmente de antecipação; e

quem já transformou recebível em mecanismo permanente de sobrevivência.

Porque, no fim do dia, existe uma pergunta silenciosa dentro de quase toda análise:

“Essa operação está financiando produção… ou apenas comprando tempo?”

E essa resposta aparece muito antes da inadimplência, a carteira sempre alerta na alteração de comportamento.

Rodrigo Muller

Gestão de Crédito, Risco e Governança